طلا برای قرنها بهعنوان وسیله ذخیره ارزش و پول جهانی نقش ایفا کرده و در نظام مالی جهانی در طی زمان، از استاندارد طلا گرفته تا نظام برتون وودز، بهخوبی از عهده آن برآمده است. این سابقه تاریخی باعث شده بانکهای مرکزی همچنان آن را جزو «هسته سخت» ذخایر بدانند و همواره بخشی از ذخایر خود را به این دارایی ارزشمند اختصاص دهند.

بانکهای مرکزی در سه سال گذشته، در هر سال بیش از ۱۰۰۰ تُن طلا به ذخایر خود افزودهاند، رقمی که بهطور قابلتوجهی بالاتر از میانگین سالانه ۴۰۰ تا ۵۰۰ تُن در دهه پیشین است. این شتاب چشمگیر در روند انباشت طلا بنا به دلایل متعددی رخ داده است که از مهمترین آنها افزایش ریسکهای ژئوپلیتیک و نیز استفاده مداوم ایالات متحده از دلار بهعنوان یکی از مهمترین ابزارهای اعمال تحریمها علیه کشورهای مختلف است که باعث شده بسیاری از بانکهای مرکزی بهدنبال تلاش برای کاهش وابستگی به دلار، سهم این ارز را در ذخایر خود کاهش دهند و بهدنبال تنوعبخشی بیشتر در ترکیب ذخایر خود و تغییر ترکیب آن باشند. طلا ذخیرهای تاریخی، بدون ریسک نکول، ضد تورم و با اعتبار مالی بالا شناخته میشود، در نتیجه نگهداری از آن در ذخایر بخش خصوصی و نیز بخشهای عمومی از جمله بانکهای مرکزی دارای توجیه اقتصادی است. بنابراین در این گزارش، تلاش میشود ترکیب فعلی ذخایر بانکهای مرکزی و نقش طلا در این ذخایر نشان داده شود و دلایل توجه بانکهای مرکزی به این دارایی و پویاییهای اخیر سهم طلا از ذخایر کل آنها تبیین شود.

دلایل حضور طلا در ذخایر بانکهای مرکزی

فارغ از نظام حاکم بر مناسبات مالی جهانی، بانکهای مرکزی در کنار ارزهای جهانروا و سایر اشکال دارایی، همواره بخشی از ذخایر خود را بهشکل طلا نگهداری میکنند. انجام این کار علاوه بر دلایل اقتصادی، از بُعد سیاسی-راهبردی نیز قابلتوجیه است.

طلا یکسری ویژگیهای ذاتی دارد که نگهداری آن را برای دارندگان دارایی در بخش خصوصی و عمومی توجیهپذیر میکند که از جمله مهمترین آنها میتوان به بدون ریسک بودن آن برای طرف مقابل، محدودیت عرضه و نقدشوندگی بالای آن اشاره کرد، به این معنی که برخلاف اوراق قرضه یا ارزهای جهانروای مختلف، طلا بدهی هیچ کشوری نیست و امکان نکول ندارد. همچنین، مقدار طلا در جهان محدود است و نمیتوان مانند ارزهای فیات با اراده بانکهای مرکزی یا مداخله دولت، آن را بدون محدودیت عرضه کرد و همین امر باعث حفظ ارزش آن در بلندمدت شده است. علاوه بر اینها، بازار جهانی طلا بسیار عمیق و فعال است و در شرایط بحران، هم در بازارهای محلی و هم در سطح جهانی میتوان آن را به سرعت به پول ملی یا سایر اسعار تبدیل کرد.

همچنین در علم اقتصاد، از طلا به عنوان پناهگاه امن یاد میشود، به این معنی که در زمان بحرانهای مالی، جنگها و تنشهای ژئوپلیتیک و نیز دورههای تورمهای بالا، به عنوان وسیله پوشش ریسک، ریسکهای مترتب بر اقتصاد را پوشش میدهد و حتی ممکن است بهرغم کاهش ارزش ارزهای جهانروا بالاخص دلار، ارزش آن حفظ شود یا حتی افزایش یابد.

بانکهای مرکزی از طلا برای تنوعبخشی به پرتفوی ذخایر خود استفاده میکنند، زیرا در حال حاضر در بیشتر کشورها، ذخایر رسمی معمولاً متشکل از دلار، یورو، ین، پوند و سایر ارزهاست و افزودن طلا در این ترکیب موجب کاهش وابستگی به ارزهای خاص و متوازنسازی ریسک میشود. نگهداری طلا در ترکیب ذخایر بانک مرکزی، بهویژه برای اقتصادهای نوظهور و در حال توسعه که ارزش پول ملی آنها به دلایل مختلف دچار نوسان و کاهش میشود، میتواند بهعنوان ابزاری برای کاهش ریسک ناشی از نوسانات بازار ارز عمل کند.

علاوه بر این، در سالهای اخیر از ارزهای جهانروا بالاخص دلار ایالات متحده، بهعنوان ابزاری مهم در اعمال تحریمها علیه کشورهای مختلف استفاده روزافزونی شده است. بنابراین، طبیعی است که کشورهای در معرض تحریم همچون روسیه و ایران در تلاش باشند بهجای داراییهای دلاری یا یورویی که در معرض انسداد یا مصادره هستند، به انباشت و نگهداری ذخایر طلا اقدام کنند که بهسرعت قابلیت نقدشوندگی دارد و کمتر در معرض مداخلات سلطهگرایانه ایالات متحده است. همچنین، درگیریهای متعدد دولت دوم ترامپ با کشورهای مختلف در زمینه رقابتهای اقتصادی از طریق دستکاری تعرفهها، باعث شده تا برخی کشورها در جستوجوی کاهش وابستگی به اقتصاد ایالات متحده، در صدد کاهش وابستگی به دلار باشند و بهسمت کمتر کردن سهم دلار در ذخایر خود و افزایش سهم ذخایر طلا باشند. شایان ذکر است طلا در حالت معمول برخلاف اوراق بهادار، بازدهی ندارد، ولی در سالهای اخیر به علل مختلف از افزایش ریسکهای ژئوپلیتیک گرفته تا کاهش ارزش دلار و نظایر آن قیمت جهانی اونس افزایش یافته و برای بانکهای مرکزی که سهم بیشتری از ذخایر خود را در قالب طلا نگهداری میکنند، آورده مهمی داشته است.

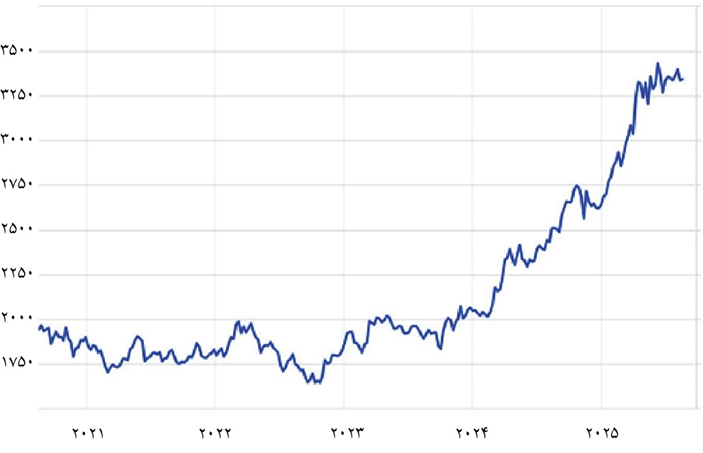

شکل (۱). قیمت جهانی طلا - منبع: tradingeconomics.com

پویاییهای سهم طلا در ذخایر بانکهای مرکزی جهان

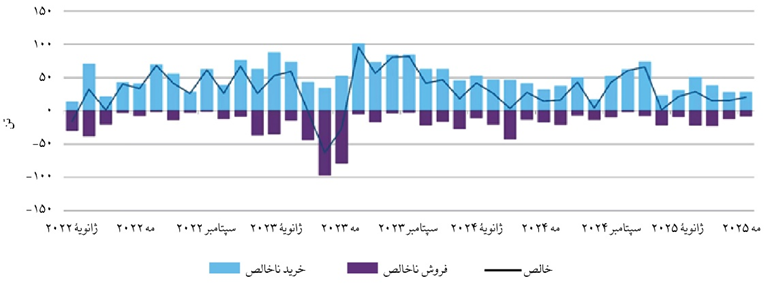

براساس آخرین دادههای گزارششده، بانکهای مرکزی جهانی در مه ۲۰۲۵ بهطور خالص ۲۰ تُن طلا در بازارهای جهانی خریدهاند که نزدیک به میانگین ۱۲ماهه ۲۷ تُن است، اما همچنان کمی پایینتر از آن قرار دارد. تنشهای اخیر در خاورمیانه ممکن است جذابیت استراتژیک طلا را برای بانکهای مرکزی که بهدنبال حفظ ذخایر خود در مقابل تکانههای ژئوپلیتیکی هستند، تقویت کرده باشد. این علاقه مستمر به طلا در گزارش اخیر «نظرسنجی ذخایر طلای بانکهای مرکزی ۲۰۲۵» نیز که بر پایه نظرسنجی از بانکداران مرکزی کشورهای مختلف جهان تهیه میشود، برجسته شده است. طلا همچنان موضوع تمرکز بانکهای مرکزی در سراسر جهان است، بهطوری که ۹۵ درصد از پاسخدهندگان این نظرسنجی معتقدند ذخایر رسمی طلا همچنان افزایش خواهد یافت که این رقم نسبت به ۸۱ درصد اعلامی در سال گذشته، افزایش یافته است. همچنین بنا به این نظرسنجی، ۴۳ درصد از بانکداران مرکزی اعلام کردند که ذخایر طلای خود را در ۱۲ ماه آینده افزایش خواهند داد.

شکل (۲). افزایش خالص خرید طلا توسط بانکهای مرکزی جهان در ماه مه (تُن)- نکته: دادهها تا مه ۲۰۲۵ ارائه شدهاند. _ منبع: IMF، بانکهای مرکزی کشورهای مختلف، World Gold Council

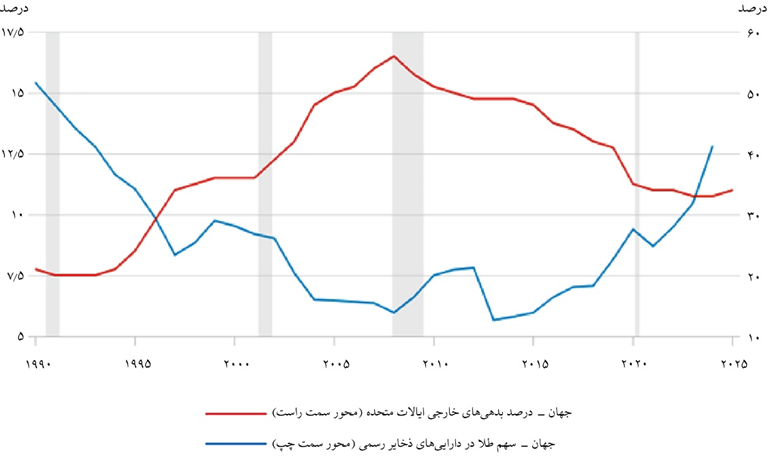

با افزایش خالص خرید طلا توسط بانکهای مرکزی، بهنظر میرسد آنها طلا را جایگزین ذخایر مبتنی بر بدهی ایالات متحده کردهاند، بهطوری که سهم طلا در ذخایر رسمی کشورها در چند سال اخیر روندی صعودی داشته و برعکس سهم بدهیهای ایالات متحده در ذخایر رسمی کشورها روندی نزولی را طی کرده است.

شکل (۳). مقایسه طلا با بدهیهای خارجی ایالات متحده در ترکیب ذخایر رسمی کشورهای جهان - منبع: en.macromicro.me

در واقع، دقت در سهم طلا در ذخایر رسمی نشان میدهد که در کل جهان بین سالهای ۲۰۱۳ تا ۲۰۲۴ این سهم افزایش قابلتوجهی پیدا کرده، در حالی که سهم بدهیهای خارجی ایالات متحده از ذخایر رسمی جهان از سال ۲۰۰۸ به بعد روندی نزولی را طی کرده است. روند افزایش سهم طلا در ذخایر رسمی در برخی از کشورهای جهان نیز همین پویاییها را نشان میدهد؛ به طوری که در برخی از کشورهای جهان، افزایش سهم طلا در ذخایر رسمی جهشی عظیم را نشان میدهد، به عنوان مثال، سهم طلا در ذخایر رسمی کشوری همچون چین از ۰٫۲ درصد در سال ۲۰۰۸ به ۵٫۵ درصد در ۲۰۲۴ افزایش یافته، یا این ارقام برای هند به ترتیب ۲٫۶ درصد برای ۲۰۰۸ و ۱۰٫۴ درصد برای ۲۰۲۴ است.

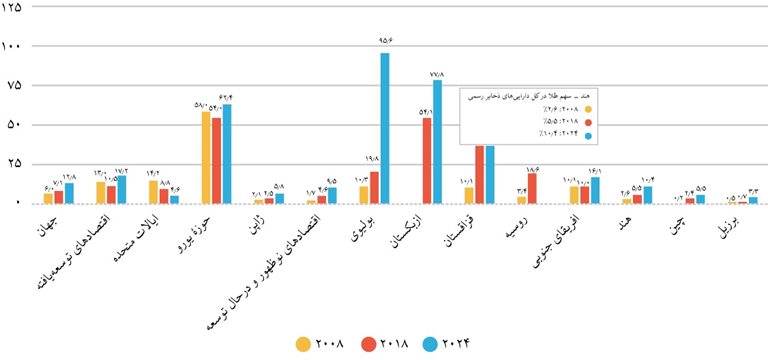

شکل (۴). سهم طلا در کل داراییهای ذخایر رسمی کشورهای منتخب - منبع: en.macromicro.me

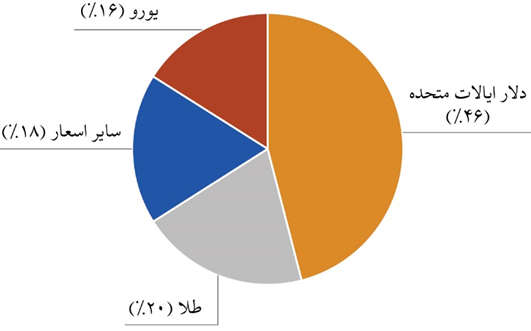

به این ترتیب، سهم طلا از کل ذخایر رسمی جهان افزایش قابلتوجهی پیدا کرده است و بهسبب خرید خالص مثبت بانکهای مرکزی جهان و نیز افزایش قیمت جهانی طلا، در پایان سال ۲۰۲۴ این فلز گرانبها جای یورو را بهعنوان دومین دارایی ذخیره ارزش جهان گرفت. بنا بر آمار منتشرشده بانک مرکزی اروپا، اگر ذخایر ارزشمند جهانی مجموع طلا، یورو، دلار و ترکیب سایر ارزهای جهانروای دیگر در نظر گرفته شود، در پایان سال ۲۰۲۴، طلا ۱۹٫۶درصد ذخایر جهانی و یورو ۱۵٫۹ درصد این ذخایر را شکل میدادند که این برآورد به صورت تقریبی در شکل ۵ مشخص است:

شکل (۵). طلا بهعنوان دومین جزء بزرگ ذخایر بانکهای مرکزی جهان - منبع: ECB, IMF, Bloomberg

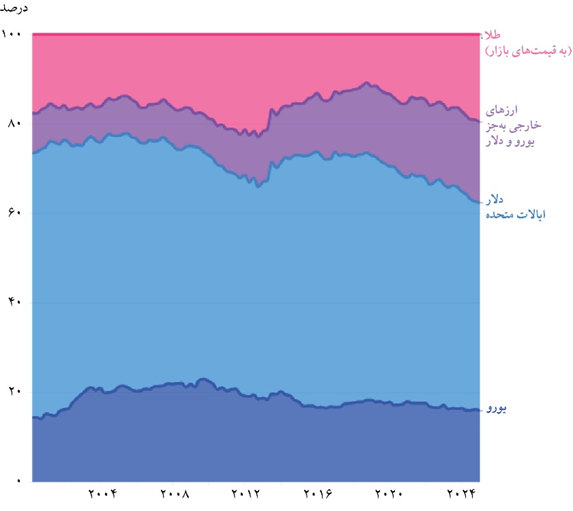

نکته: سهم نسبی برای فصل چهارم ۲۰۲۴ محاسبه شده است. ذخایر طلا و ترکیب ارزی ذخایر رسمی، پوشش کشوری متفاوتی دارند و آمار مربوط به ذخایر طلا و آمار مربوط به ترکیب ارزی ذخایر رسمی لزوماً برای یک مجموعه کشور واحد منتشر نمیشوند و دامنه کشورهایی که هرکدام را شامل میشود، متفاوت است. همچنین، روند این ترکیب بین سالهای ۲۰۰۰ و ۲۰۲۴ و تغییر آن به نفع طلا به قیمتهای بازار در سالهای اخیر، در گزارش بانک مرکزی اروپا در شکل (۶) به خوبی نشان داده شده است:

شکل (۶). سهم طلا از ارزش ذخایر خارجی جهان - منبع: بانک مرکزی اروپا (ECB)

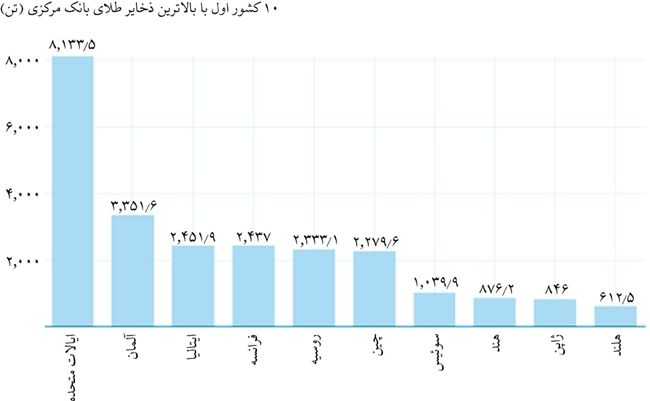

در حال حاضر، کشورهایی که بیشترین ذخایر طلای جهان را دارند، بیشتر از بین کشورهای توسعهیافته هستند که در صدر آنها ایالات متحده آمریکا قرار دارد.

شکل (۷). ده کشور اول دارنده ذخایر طلا در سال ۲۰۲۴ - منبع: bullionvault.com

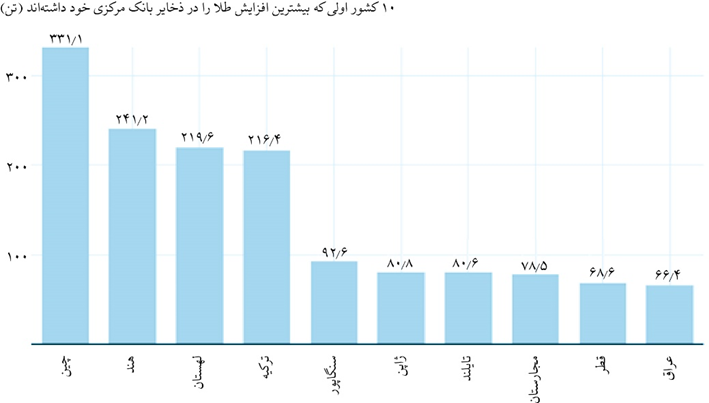

ولی در سالهای اخیر، کشورهای دیگری به خرید روزافزون طلا و انباشت آن در ذخایر رسمی خود اقدام کردهاند که بزرگترین آنها چین و هند هستند و از بین کشورهای خاورمیانه، ترکیه، قطر و عراق نیز در بین ۱۰ کشور اول انباشتکننده ذخایر طلا بین سالهای ۲۰۱۹ تا ۲۰۲۴ قرار دارند.

شکل (۸). ده کشور اول افزایشدهنده ذخایر طلا بین سالهای ۲۰۱۹ تا ۲۰۲۴ - منبع: bullionvault.com

از آنجا که این گزارش بهدنبال تبیین دلایل رویکرد مثبت بانکهای مرکزی به انباشت ذخایر طلا در سالهای اخیر است، بررسی علل انباشت طلا توسط چند کشور شکل فوق که بیشترین انباشت ذخایر طلا در جهان را داشتهاند، میتواند راهگشا باشد. به عنوان مثال، در مورد کشور چین که بیشترین انباشت ذخایر طلا را در سالهای اخیر داشته است، نکاتی قابلذکر است. در سال ۱۹۹۹، چین هفتمین اقتصاد بزرگ جهان برحسب دلار آمریکا بود، اما طی ۱۰ سال، به رتبه سوم جهانی جدول تولید ناخالص داخلی رسید و سپس از ژاپن پیشی گرفت و فاصله خود را با اقتصاد شماره یک جهان (ایالات متحده آمریکا) تا سال ۲۰۱۴ به کمتر از ۵۰ درصد کاهش داد و در سال گذشته این فاصله به حدود ۳۰ درصد رسید. محرک این رشد اقتصادی، ایجاد یک بخش تولیدی عظیم در چین و کسب مازاد تجاری بزرگ در برابر سایر کشورهای جهان بوده است. امروز، چین بیش از ۱۴ درصد از کل صادرات کالا در جهان (به ارزش دلاری) را به خود اختصاص داده است، در حالی که کمتر از ۱۱ درصد از واردات جهانی را انجام میدهد. برای پرداخت این فاصله، سایر کشورها، به ویژه ایالات متحده باید مقادیر عظیمی ارز به چین ارسال کنند تا کالاهایی که میخواهند، به دست آورند. همین امر به بانک مرکزی چین اجازه داده ذخایر عظیمی از ارز خارجی و اوراق قرضه، عمدتاً به دلار آمریکا، انباشته کند. ذخایر ارزی چین در بانک خلق آنقدر بزرگ است که حتی دارایی عظیم طلای آن در آغاز سال ۲۰۲۵ تنها ۵٫۵ درصد از کل ذخایر (به ارزش دلاری) را تشکیل میداد. با این حال، این نسبت در ۲۰ سال گذشته بیش از دو برابر شده است، زیرا پکن ذخایر طلای خود را بیش از سه برابر افزایش داده و طبق آمار رسمی به بیش از ۲۲۷۰ تُن رسانده است. این امر چین را به ششمین دارنده بزرگ طلای رسمی در جهان تبدیل میکند و تحلیلگران معتقدند بخش عمده (اگر نه همه) طلای آن بهصورت داخلی نگهداری میشود، اما به احتمال زیاد، این آمار ذخایر واقعی طلای چین را نشان نمیدهد. شواهدی وجود دارد که ذخایر واقعی چین بیشتر از میزان گزارششده است. برخی برآوردها نشان میدهد ممکن است ذخایر واقعی دو برابر آمار رسمی باشد. دلیل این فرضیه آن است که تقاضای بخش خصوصی چین، تولید معدنی و واردات طلا بهطور کامل با دادههای رسمی همخوانی ندارد. همچنین، چین در گذشته تغییرات ذخایر طلای خود را بهطور محرمانه نگه داشته و تنها با اعلام ناگهانی افزایشهای بزرگ، جهان را غافلگیر کرده است. در نهایت اینکه چین در حال تنوعبخشی به ذخایر رسمی خود است و طلا نقش پُررنگتری در این روند یافته است. سهم طلا هنوز در مقایسه با ذخایر دلاری پایین است، اما افزایش مستمر آن نشانهای از تلاش برای کاهش وابستگی به دلار و ایجاد سپر در برابر ریسکهای ژئوپولیتیک و مالی است. ابهام پیرامون میزان واقعی ذخایر طلا نیز احتمالاً بخشی از استراتژی چین برای مدیریت انتظارات بازار و سیاستگذاری بینالمللی محسوب میشود.

دومین کشوری که بیشترین افزایش را در ذخایر طلای خود دارد، هند است. البته، هند در آغاز قرن ۲۱ بسیار محتاط بود و ذخایر بانک مرکزی خود را با خرید طلا افزایش نمیداد، اما بانک مرکزی هند (RBI) با شتابگرفتن رشد اقتصادی در پُرجمعیتترین کشور جهان و بهمنظور تنوعبخشی به ذخایر رسمی خود، در اواخر سال ۲۰۰۹، ۲۰۰ تُن طلا از صندوق بینالمللی پول خریداری کرد. این خرید در سال ۲۰۰۹ بزرگترین افزایش ذخایر طلای ملی هند تا آن زمان بود. هر اونس تروا برای بانک مرکزی ۱۰۴۵ دلار هزینه داشت، که بالاترین قیمت طلا تا آن زمان بود. همان سطح قیمت بعدها بهعنوان کف نهایی قیمت طلا در دوران کاهش بازار بین ۲۰۱۲ تا ۲۰۱۵ عمل کرد. تحلیلگران اقتصادی معتقدند این موضوع نشان میدهد که کارکنان بانک مرکزی هند در زمینه طلا دانش قابلتوجهی دارند. پس از خرید طلای IMF در ۲۰۰۹،RBI ذخایر طلای خود را برای ۸ سال بدون تغییر نگه داشت و تمرکز خود را بر افزایش ارزش روپیه و افزایش ذخایر دلار و ارزهای خارجی دیگر گذاشت. حتی بحثهایی درباره فروش یا قرضدادن بخشی از طلای هند برای حمایت از روپیه مطرح بود، همان کاری که دو دهه پیش انجام داده بود. با این حال، مقامات بمبئی از پایان ۲۰۱۷ خرید طلا را به طور منظم آغاز کردند و از آن زمان تاکنون تقریباً ۳۲۰ تُن به ذخایر افزودهاند، تا مجموع ذخایر طلای گزارششده RBI به هشتمین رتبه جهانی میان بانکهای مرکزی برسد. بیش از ۲۷ درصد از این افزایش تنها در پنج سال گذشته رخ داده است. علاوه بر این، هند اخیراً با بازگرداندن بخشی از ذخایر طلا از خارج و نگهداری بیشتر آن در داخل کشور، به روند متداول دیگر بانکهای مرکزی جهان پیوسته است.

پس از بزرگترین خریداران طلا یعنی چین و هند، برخی از اعضای اتحادیه اروپا نیز طی پنج سال گذشته تمایل قوی به خرید طلا برای ذخایر بانک مرکزی خود نشان دادهاند که لهستان پیشرو آنها بوده است. اگرچه بخشی از خریدهای طلای ورشو بهنظر تحتتاثیر سیاستهای حزب راستگرای قانون و عدالت (PiS) بوده، خریدهای طلای لهستان حتی پس از از دستدادن قدرت این حزب در سال ۲۰۲۳ ادامه یافته است.

در بین کشورهایی که اقدام به انباشت طلا در ذخایر خود میکنند، روسیه نیز مورد جالبتوجهی است. مانند چین، بانک مرکزی روسیه معتقد است که باید تمام طلای خود را در داخل کشور نگه دارد. همچنین مانند چین، درباره حجم واقعی ذخایر طلای دولتی روسیه بحث وجود دارد، اما طبق دادههای رسمی بانک مرکزی، مسکو پس از خرید نزدیک به ۲۰۰۰ تُن طلا طی ۲۰ سال گذشته، اکنون پنجمین ذخیره طلای ملی بزرگ جهان را دارد. این موج خرید طلا همزمان با افزایش قیمت نفت و گاز آغاز شد، که نیمی از صادرات روسیه و تقریباً یکپنجم تولید اقتصادی کشور را تشکیل میدهد. جهش قیمت نفت و گاز باعث رشد GDP روسیه، افزایش درآمدهای مسکو و جهش ذخایر ارزی بانک مرکزی، بهویژه دلار آمریکا شد. در همان زمان، ولادیمیر پوتین، رئیسجمهور روسیه، خواستار افزایش سهم طلا در ذخایر ارزی بانک مرکزی شد و همچنین بر سرمایهگذاری بیشتر در صنعت استخراج طلا تاکید کرد. روسیه از جایگاه پنجم به دومین کشور بزرگ تولیدکننده طلا رسید و تولید معادن سالانه خود را تقریباً دو برابر کرد. با این حال، وقتی تحریمهای غرب پس از الحاق کریمه در ۲۰۱۴ اعمال شد، استخراجکنندگان طلا با مشکل دسترسی به بازار جهانی مواجه شدند. بانک مرکزی روسیه در واکنش، خریدهای طلا را شدت بخشید و بین ۲۰۱۴ تا ۲۰۱۸ با روبل داخلی ۸۰ درصد از تولید معادن را خریداری کرد. انباشت عظیم طلا توسط روسیه باعث شد بیش از یکسوم کل خرید طلای بانکهای مرکزی جهان از ۲۰۰۴ به بعد را شامل شود، اما سهم مسکو طی پنج سال اخیر کاهش یافته و کمتر از ۴ درصد از تقاضای خالص را تشکیل میدهد، در حالی که چین ۲۰ درصد، هند ۱۴ درصد و لهستان و ترکیه هر کدام تقریباً ۱۳ درصد سهم داشتهاند. از دلایل کاهش سهم روسیه در خرید طلای جهانی میتوان به چند مولفه اشاره کرد، از جمله شروع خرید طلای سایر کشورها در بحران مالی غرب در اواخر دهه ۲۰۰۰، بحران کووید ۲۰۲۰ که قیمت نفت را کاهش داد و درآمدهای نفتی و ارزش روبل را تحت فشار گذاشت و شروع درگیری روسیه و اوکراین که منابع مالی و ذخایر بینالمللی روسیه را تحتتاثیر قرار داد. در ابتدا، بانک مرکزی روسیه اعلام کرده بود که طلای داخلی نخواهد خرید، اما با اعمال تحریمهای غرب، این موضع تعدیل شد تا امکان ادامه انباشت ذخایر غیردلاری با استفاده از روبل فراهم شود.

دلایل افزایش اقبال بانکهای مرکزی به انباشت ذخایر طلا در سالهای اخیر

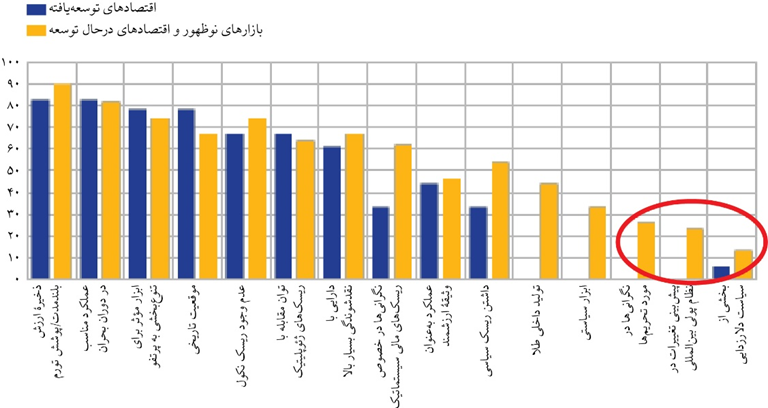

طبق نتایج حاصل از آخرین نظرسنجی شورای جهانی طلا از بانکهای مرکزی، دادهها نشان میدهد که بانکهای مرکزی طلا را عمدتاً بهمنظور تنوعبخشی نگهداری میکنند، اما پوشش ریسکهای ژئوپولیتیکی نیز در انباشت ذخایر طلا در سالهای اخیر اهمیت زیادی داشته است. در این نظرسنجی، از حدود ۷۳ بانک مرکزی که توسط شورای جهانی طلا بین فوریه تا مه ۲۰۲۵ انجام شد، سه محرک اصلی نگهداری طلا توسط بانکهای مرکزی شناسایی شد که عبارتاند از: الف- عملکرد طلا بهعنوان ذخیره ارزش بلندمدت و پوشش تورم، ب- عملکرد مناسب در دوران بحران، ج- کارکرد آن بهصورت یک ابزار موثر برای تنوعبخشی به پرتفوی بانکهای مرکزی.

در سال ۲۰۲۴ نیز مانند سالجاری، پاسخدهندگان به عواملی مانند افزایش ریسک نکول، ریسک ژئوپولیتیکی و ریسک سیاسی بهعنوان عوامل موثر بر نگهداری طلا اشاره کردند. در مجموع، پاسخها نشان میدهد که طلا از دید مدیران ذخایر، در درجه نخست بهعنوان ابزاری برای تنوعبخشی پرتفو و پوشش ریسکهای اقتصادی (شامل تورم، رکودهای ادواری و نکول) ارزشمند است و در درجه دوم بهعنوان پوششی در برابر ریسکهای ژئوپولیتیکی روزافزون عمل میکند.

همچنین، نگرانیها درباره تحریمها و احتمال تضعیف نقش ارزهای اصلی نیز توسط برخی بانکهای مرکزی در اقتصادهای نوظهور و در حال توسعه مطرح شده است. در سال ۲۰۲۴، یکچهارم بانکهای مرکزی به «نگرانی از تحریمها» یا «انتظار تغییر در نظام پولی بینالملل» بهعنوان عوامل تعیینکننده در میزان سرمایهگذاری در طلا اشاره کردند. شکل (۹) دیدگاه بانکهای مرکزی جهان را در خصوص دلایل نگهداری طلا در ذخایر رسمی خود در سال ۲۰۲۴ به خوبی نشان میدهد.

شکل (۹). شواهد حاصل از نظرسنجی درباره عوامل اثرگذار بر تصمیم بانکهای مرکزی برای نگهداری طلا (درصد) _ منابع: شورای جهانی طلا و محاسبات کارکنان بانک مرکزی اروپا

توضیح: این نظرسنجی شامل همه ۵۷ بانک مرکزی نگهدارنده طلا در سال ۲۰۲۴ است که ۱۸ مورد از آنها در اقتصادهای توسعهیافته و ۳۹ مورد در اقتصادهای نوظهور و در حال توسعه قرار دارند.

بنابراین، دلایل انباشت ذخایر طلا توسط بانکهای مرکزی در سالهای اخیر چندجانبه بوده و عمدتاً با افزایش ریسک اقتصادی، مالی و ژئوپولیتیک مرتبط است. طلا دارایی امنی محسوب میشود که ارزش آن در دورههای بحران اقتصادی، نوسانات بازار ارز و تنشهای ژئوپولیتیک کمتر کاهش یافته و حتی مثل چند سال اخیر افزایش پیدا میکند. بانکهای مرکزی از طلا برای حفظ ثبات ذخایر رسمی در مواقع بیثباتی جهانی استفاده میکنند. همچنین، افزایش تحریمها و نگرانیها نسبت به کاهش نقش دلار در نظام مالی بینالمللی و نیز اسلحهسازی از دلار توسط ایالات متحده، انگیزهای برای بانکها ایجاد کرده تا تنوعبخشی به ذخایر خود را افزایش دهند، زیرا طلا برخلاف ارزهای خارجی، در معرض تحریم یا ریسک طرف مقابل نیست.

قیمت طلا در دو دهه اخیر، بهویژه از شروع درگیری روسیه و اوکراین در ۲۰۲۲، افزایش قابلتوجهی داشته و از داراییهای دیگر پیشی گرفته است و به همین دلیل، سود سرمایهای بالقوه نیز برای بانکها وجود داشته است که اقبال بانکهای مرکزی را به افزایش سهم این دارایی در ذخایر رسمی خود افزایش میدهد.

همچنین، داشتن طلا به بانکهای مرکزی ازجمله بانک مرکزی ج.ا.ا. این امکان را میدهد تا در مواقع افت ارزش ارز ملی یا بحران نقدینگی، از آن بهعنوان پشتوانه، و بهعنوان سیاستگذار پولی از قابلیتهای آن در مدیریت انتظارات و مداخله در بازارهای دارایی استفاده کند، به عنوان مثال در سالهای اخیر، هند و چین بخشی از ذخایر طلای خود را در داخل کشور نگه داشتهاند تا قدرت مانور سیاست پولی خود را افزایش دهند. افزایش تورم نیز در سالهای اخیر بالاخص بعد از شروع درگیری روسیه و اوکراین، باعث شده تا بانکهای مرکزی طلا را بهعنوان ابزار پوشش ریسک در برابر تورم، کنترل کاهش ارزش ارز، یا نوسانات بازارهای مالی جهانی در نظر بگیرند و سهم ذخایر طلای خود را در ترکیب ذخایر رسمی بیشتر کنند.

در نهایت، باید توجه داشت که تقاضای پایدار بانکهای مرکزی حمایت قابلتوجهی برای روندها و ثبات بازار طلا ایجاد میکند. این خرید نهادی باعث ایجاد یک کف قیمتی شده و به رکوردشکنیهای اخیر طلا کمک میکند. در پایان سال ۲۰۲۴، بانکهای مرکزی حدود ۳۶۰۰۰ تُن طلا در اختیار داشتهاند که تقریباً معادل ۱۷ درصد از کل طلای استخراجشده در طول تاریخ است. الگوهای خرید مستمر آنها بخش قابلتوجهی از عرضه را از بازار خارج کرده و موجودی در دسترس را کاهش داده است، این امر میتواند در زمان کمبود عرضه یا جهش تقاضا، حرکتهای قیمتی را تشدید کند. همچنین، برخلاف سرمایهگذاران سفتهباز، بانکهای مرکزی بهندرت در هنگام اصلاح قیمتی، بخش زیادی از داراییهای خود را نقد میکنند، بنابراین در دورههای نوسان، نقش مهمی در ایجاد ثبات بازار ایفا میکنند. این استراتژی نگهداری بلندمدت، بهطور بنیادی، پویایی عرضه و تقاضای طلا را تغییر داده است. لذا به احتمال زیاد، جایگاه طلا در ترکیب داراییها و ذخایر بانکهای مرکزی در آینده بیش از پیش تثبیت خواهد شد.

جمعبندی

الف- بانکهای مرکزی در کنار ارزهای جهانروا و سایر اشکال دارایی، همواره بخشی از ذخایر خود را بهشکل طلا نگهداری میکنند. انجام این کار علاوه بر دلایل اقتصادی، از بُعد سیاسی-راهبردی نیز قابلتوجیه است. ب- طلا یکسری ویژگیهای ذاتی دارد که نگهداری آن را برای دارندگان دارایی در بخش خصوصی و عمومی از جمله بانکهای مرکزی توجیهپذیر میکند. ج- از جمله مهمترین ویژگیهای طلا میتوان به بدون ریسک بودن آن برای طرف مقابل، محدودیت عرضه و نقدشوندگی بالای آن اشاره کرد. علاوه بر این، بازار جهانی طلا بسیار عمیق و فعال است و در شرایط بحران، هم در بازارهای محلی و هم در سطح جهانی میتوان آن را به سرعت به پول ملی یا سایر اسعار تبدیل کرد. همچنین، طلا یک پناهگاه امن است، به این معنی که در زمان بحرانهای مالی، جنگها و تنشهای ژئوپلیتیک و نیز دورههای تورمهای بالا، به عنوان وسیله پوشش ریسک، ریسکهای مترتب بر اقتصاد را پوشش میدهد و حتی ممکن است بهرغم کاهش ارزش ارزهای جهانروا بالاخص دلار، ارزش آن حفظ شود یا حتی افزایش یابد. د-بانکهای مرکزی از طلا برای تنوعبخشی به پرتفوی ذخایر خود استفاده میکنند. افزودن طلا به ترکیب ذخایر رسمی موجب کاهش وابستگی به ارزهای خاص و متوازنسازی ریسک میشود. ه- نگهداری طلا در ترکیب ذخایر بانک مرکزی، بهویژه برای اقتصادهای نوظهور و درحال توسعه که ارزش پول ملی آنها به دلایل مختلف دچار نوسان و کاهش میشود، میتواند به عنوان ابزاری برای کاهش ریسک ناشی از نوسانات بازار ارز عمل کند. و- سهم طلا در ذخایر رسمی جهان بین سالهای ۲۰۱۳ تا ۲۰۲۴ افزایش قابلتوجهی پیدا کرده، در حالیکه سهم بدهیهای خارجی ایالات متحده از ذخایر رسمی جهان از سال ۲۰۰۸ به بعد روندی نزولی را طی کرده است. ز- بر اساس گزارش اخیر «نظرسنجی ذخایر طلای بانکهای مرکزی ۲۰۲۵» که بر پایه نظرسنجی از بانکداران مرکزی کشورهای مختلف جهان تهیه میشود، طلا همچنان موضوع تمرکز بانکهای مرکزی در سراسر جهان است، به طوری که ۹۵ درصد از پاسخدهندگان این نظرسنجی معتقدند ذخایر رسمی طلای بانکهای مرکزی در آینده همچنان افزایش خواهد یافت. ح- در پایان سال ۲۰۲۴، فلز گرانبهای طلا جای یورو را به عنوان دومین دارایی ذخیره ارزش جهان گرفت. ط- در سالهای اخیر، کشورهای زیادی اقدام به خرید روزافزون طلا و انباشت آن در ذخایر رسمی خود کردهاند که بزرگترین آنها چین و هند بوده و از بین کشورهای خاورمیانه، ترکیه، قطر و عراق نیز در بین ۱۰ کشور اول انباشتکننده ذخایر طلا بین سالهای ۲۰۱۹ تا ۲۰۲۴ قرار دارند. ی- سه محرک اصلی نگهداری طلا توسط بانکهای مرکزی شناسایی شده است که عبارتاند از: عملکرد طلا بهعنوان ذخیره ارزش بلندمدت و پوشش تورم، عملکرد مناسب در دوران بحران و در نهایت کارکرد آن بهصورت یک ابزار موثر برای تنوعبخشی به پرتفوی بانکهای مرکزی. ک- همچنین، افزایش تحریمها و نگرانیها نسبت به کاهش نقش دلار در نظام مالی بینالمللی و نیز اسلحهسازی از دلار توسط ایالات متحده، انگیزهای برای بانکها ایجاد کرده تا تنوعبخشی به ذخایر خود را افزایش دهند، زیرا طلا برخلاف ارزهای خارجی، در معرض تحریم یا ریسک طرف مقابل نیست. ل- افزایش قیمت طلا در دو دهه اخیر بهویژه از شروع درگیری روسیه و اوکراین در ۲۰۲۲، باعث شده تا نگهداری آن سود سرمایهای بالقوه نیز برای بانکها داشته باشد که اقبال بانکهای مرکزی به افزایش سهم این دارایی در ذخایر رسمی خود را افزایش داده است. م- نگهداری طلا در ترکیب ذخایر رسمی، قدرت مداخله سیاستی بیشتری به کشورهای تحت تحریمی همچون ایران اعطا میکند. ن- بانکهای مرکزی برخلاف سرمایهگذاران بخش خصوصی، در هنگام اصلاح قیمتی، بهندرت ذخایر طلای خود را نقد میکنند، بنابراین در دورههای نوسان، نقش مهمی در ایجاد ثبات بازار ایفا میکنند. این استراتژی نگهداری بلندمدت، بهطور بنیادی، پویایی عرضه و تقاضای طلا را تغییر داده و در آینده باعث تثبیت جایگاه طلا در ترکیب داراییها و ذخایر بانکهای مرکزی جهان خواهد شد.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما